こんにちは!もみじママです。

実はわが家、私のパートが週3日→週5日になりました。

いわゆる「扶養内パート」から「社保加入パート」への切り替えです。

扶養の壁、社会保険料、年金…。

パート主婦なら一度は悩むテーマですよね。

私も切り替える前にたくさん計算したので、今日は週3と週5で手取りがどう変わるのか、リアルな数字と私の本音をまとめます。

この記事でわかること

- 週3(扶養内)と週5(社保加入)の手取り比較【時給1,200円モデル】

- 社保に入ると将来の年金がいくら増えるか

- 扶養を抜けるか迷ったときに気をつけたいこと

週3と週5、手取りはこう変わる【時給1,200円モデル】

まずは気になるお金の話から。

時給1,200円・1日6時間のモデルケースで比べてみます。

| 週3(扶養内) | 週5(社保加入) | |

|---|---|---|

| 週の労働時間 | 18時間 | 30時間 |

| 年収(額面) | 約112万円 | 約187万円 |

| 社会保険料(自己負担) | 0円(夫の扶養) | 約28万円 |

| 手取りの目安 | 約111万円 | 約155万円 |

社会保険料で年間約28万円引かれても、手取りは年間で約44万円のプラス。

「社保に入ると働き損」と言われるゾーンをしっかり超えれば、ちゃんと手元に残るんです。

※金額は2026年度の制度をもとにしたざっくり概算です。

保険料率や税額は勤務先の健康保険・お住まいの自治体で変わるので、正確な金額は職場や市区町村で確認してくださいね。

将来の年金はいくら増える?

社保(厚生年金)に入る最大のメリットは、将来もらえる年金が一生上乗せされること。

上のモデルケースだと、こんなイメージです。

| 厚生年金の加入期間 | 年金の上乗せ(65歳から毎年) |

|---|---|

| 10年 | 約+10万円 |

| 15年 | 約+15万円 |

| 20年 | 約+20万円 |

たとえば15年加入して85歳まで受け取ると、累計で約300万円の差になります。

目先の手取りだけじゃなくて、老後の安心まで買っている感覚です。

手取りだけじゃない!社保加入で安心できること

① 保険料は労使折半

社会保険料は会社が半分負担してくれます。これが本当に大きい!

逆に、扶養を外れたのに職場の社保に入れてもらえない働き方だと、国民健康保険+国民年金を全額自分で払うことに。「それなら思い切って社保に入れてもらえる働き方にしたほうが安心」というのが私の実感です。

② 傷病手当金・出産手当金の対象になる

病気やケガで働けないときの傷病手当金、出産のときの出産手当金は、社保に入っている人だけの制度。

実は私、前の職場でもパートで社保に入っていて、パートでも産休・育休をしっかり取得して、給付金もちゃんと受け取れました。あれは社保パートだったからこそ。

この経験が今回の決断の大きな後押しになりました。

③ 「年末の働き控え」から解放される

扶養内で働いていると、秋ごろから「今年あと何時間働ける…?」の計算が始まりますよね。

シフトを減らしたり、同僚と調整に悩んだり。周りでもこの悩みは本当によく聞きます。

思い切って壁を超えてしまえば、この毎年のモヤモヤから解放されます。

家族で読んでるお金の大学の本がこちら!

| 改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ] 価格:1650円 |

私が週5を選んだ理由(本音)

正直に言うと、決め手は計算だけではありませんでした。

- 引っ越し前の職場でも社保パートだったので、メリットは体感済みだった

- 娘には「お仕事の時間が増えるよ」と先に話しておいた(生活リズムは今までと大きく変わらず、娘への影響は思ったより小さめ)

- いちばん変わったのは…私のひとり時間が減ったこと(笑)

子どもとの時間より先に、自分の平日昼間の自由時間がなくなりました。それでも後悔はなしです!

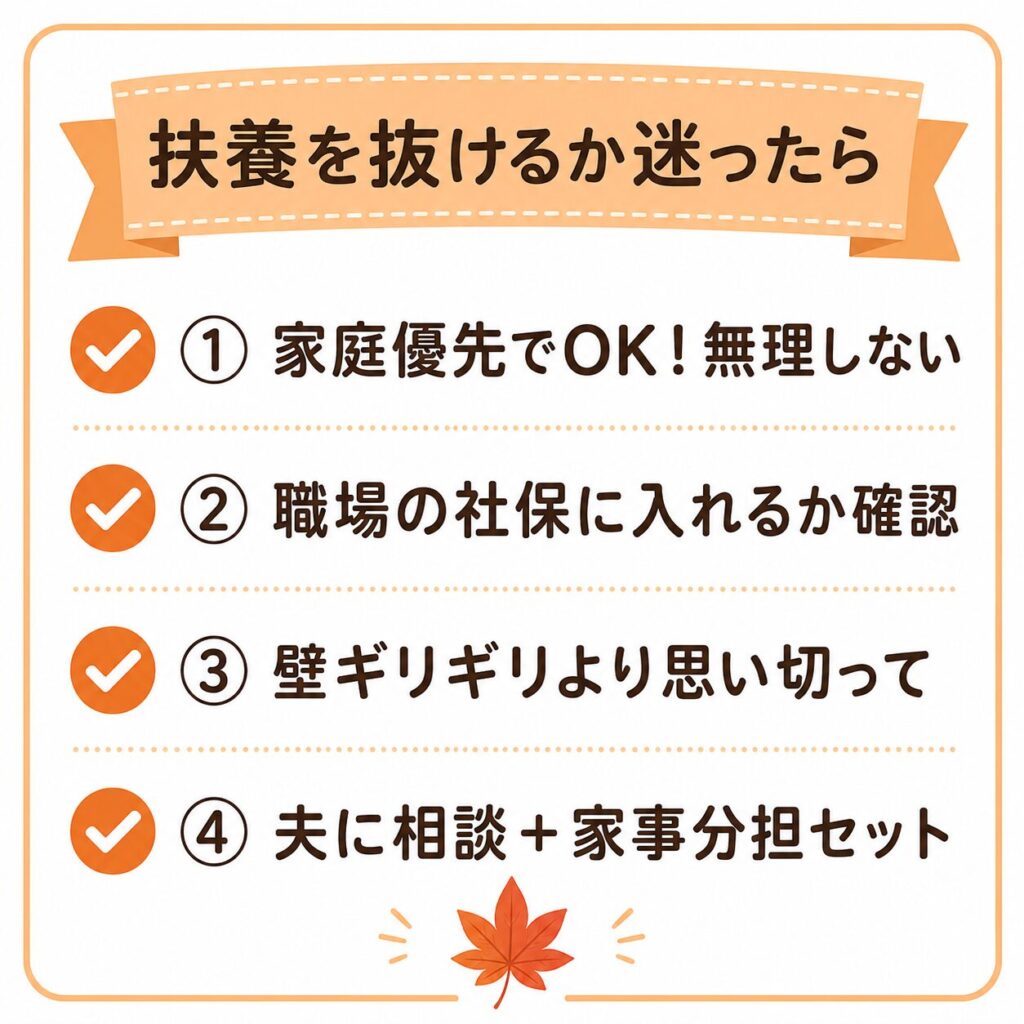

迷っているママへ|気をつけたいポイント

- 家庭優先で全然OK。無理に扶養を抜ける必要はありません

- 抜けるなら、職場の社保に入れてもらえるかを必ず確認(入れないと国保を全額自己負担することに…)

- 壁ギリギリを毎年計算するより、思い切って超えるほうが精神的にラクなことも

- 夫への相談はまっさきに。働く時間が増える分、家事分担の見直しはセットで!

わが家も、もみじパパに最初に相談するところから始めました。

「私の働き方の話」であると同時に「家族の生活の話」なので、ここは丁寧にやってよかったです◎

まとめ

時給1,200円モデルで、週3(扶養内)と週5(社保加入)を比べると…

- 手取りは年間約+44万円

- 年金は加入1年ごとに年約+1万円ずつ一生上乗せ

- 傷病手当金・出産手当金というお守りもついてくる

もちろん、体力やこどもとの時間との兼ね合いがいちばん大事。「うちはどうかな?」と考えるきっかけになったら嬉しいです。

扶養の「130万円の壁」の最新ルールはこちら、パート主婦の給与から天引きが始まった「子ども・子育て支援金」についてはこちらの記事にまとめています。あわせてどうぞ。

最後までお読みいただき、ありがとうございました!

コメント